Thị trường giao sau (futures market) là một thị trường tập trung có tổ chức rất cao, chỉ mua bán các sản phẩm dẫn xuất từ thị trường hàng hóa thực là các hợp đồng giao sau (HĐGS – futures contract). Thị trường đã ra đời và phát triển cùng với phương thức giao dịch thông qua các hợp đồng mua bán giao sau các loại hàng hoá thực. HĐGS được tiêu chuẩn hóa: về số và chất lượng hàng hóa, nơi giao hàng, thể thức thanh toán, tỷ lệ chiết khấu, tỷ lệ ký qũy bảo đảm thanh toán,… Nơi mua bán các HĐGS này người ta quen gọi là sàn giao dịch (pit) hay sở giao dịch (exchange).

Từ đây, người ta thường dùng thuật ngữ thị trường hàng hóa giao sau hay thị trường giao sau để ám chỉ sở giao dịch các HĐGS, bởi các hợp đồng giao sau chỉ được mua bán trong các sở giao dịch mà thôi. Cũng chính bởi lý do chỉ mua bán các hợp đồng giao sau tại sàn, hàng hóa cơ sở được giao nhận tại một nơi khác, nên nó có thể xem như một cái chợ ảo. Cùng với sự phát triển vượt bậc của công nghệ viễn thông, thị trường giao sau ngày nay sở hữu khoảng 70% lưu lượng vốn toàn cầu vào – ra thị trường hàng ngày. Có được sự tăng trưởng nhanh chóng vậy cũng cần phải kể đến các dạng công cụ được giao dịch trên thị trường ngày càng phức tạp và tinh vi, giúp người tham gia thị trường nhiều cơ hội kinh doanh và phòng chống rủi ro.

Các dạng hợp đồng chuyển giao rủi ro

§ Các dạng hợp đồng truyền thống được sử dụng trên thị trường hàng hóa

o

Hợp đồng giao ngay (spot contract ): là loại hợp đồng mà giá cả gọi là giá giao ngay (giá cả của hàng hóa được mua bán trên thị trường ngay tại thời điểm này), nghĩa là việc giao hàng và thanh toán chỉ có thể diễn ra trong vòng 1 hay 2 ngày (làm việc) kể từ khi bản hợp đồng được ký kết.

Nghiệp vụ này thực hiện trên cơ sở giá giao ngay, tức là giá được xác định và có giá trị tại thời điểm giao dịch. Chênh lệch giá mua và giá bán của một hàng hóa dùng để bù đắp chi phí giao dịch và đạt một khoản lợi nhuận hợp lý, nên nó cao hay thấp tùy thuộc vào phạm vi giao dịch hẹp hay rộng và mức độ biến động giá trị của hàng hóa đó trên thị trường. Để có thể so sánh với các loại chi phí giao dịch khác, chênh lệch giá bán và giá mua thường được xác định theo tỷ lệ phần trăm qua công thức sau:

Chênh lệch (%) = (giá bán – giá mua) * 100 / giá bán

o

Hợp đồng kỳ hạn (HĐKH – forward contract): là loại hợp đồng mà giá cả gọi là giá kỳ hạn, nghĩa là việc giao hàng và thanh toán sẽ là một ngày nào đó được chỉ ra trong tương lai, kể từ khi bản hợp đồng được ký kết (1 tuần, 1 tháng, 3 tháng, 6 tháng,…).

Giá kỳ hạn được tính dựa trên mức giá giao ngay và một số thông số khác phỏng đoán về mức tăng giảm của giá cả hàng hóa này tính cho đến thời điểm hàng sẽ thực sự được giao nhận. Với phương thức giao dịch này, người mua hàng phải có đặt cọc (ký qũy) hoặc thế chấp một khoản tài sản nhất định để bảo đảm cho việc thực hiện hợp đồng. Tiền ký qũy trong phạm vi tối thiểu theo thỏa thuận và không được hưởng lãi nhưng người mua có thể được hưởng phần lợi tức (trong trường hợp thế chấp tài sản tài chính) phát sinh từ tài sản thế chấp. Với tư cách là công cụ phòng chống rủi ro, HĐKH được sử dụng để cố định khoản thu nhập hay chi trả theo một mức giá cố định đã biết trước, bất chấp sự biến động của giá trên thị trường.

o

Hợp đồng giao sau (HĐGS – futures contract): là loại hợp đồng có sẵn những tiêu chuẩn về số lượng, phẩm cấp hàng, chủng loại mặt hàng, điều kiện vận chuyển và giao nhận hàng,… tất cả đều được sở giao dịch tiêu chuẩn hóa, vấn đề duy nhất phải thỏa thuận là giá cả.

Giá cả sau khi được quyết định tại phiên giao dịch, gọi là giá giao sau. Đó là mức giá được tính toán gần giống như giá giao trong tương lai. Tuy nhiên, do tính chất đặc thù của loại hợp đồng này, hai bên mua bán không hề có thêm bất kỳ thỏa thuận nào khác trừ giá cả. Nên hàng hóa mua bán theo loại hợp đồng thường được qui định giao nhận hàng ở một vài thời điểm nhất định trong năm mà thôi, khi đó giá giao sau sẽ là giá giao kỳ hạn với thời điểm kỳ hạn chính là mốc đã định sẵn ở trên.

Thể thức này mới được sử dụng phổ biến từ những năm 60 – 70 thế kỷ XIX trên thị trường hàng hóa và những năm 70 – 80 của thế kỷ XX trên thị trường tiền tệ. Từ năm 2001, hầu hết các sàn giao dịch điện tử quốc tế đều thống nhất các qui chuẩn chung của hợp đồng này, tuỳ theo hàng hóa cơ sở mua bán (gạo, café, caosu, … vàng, bạc, platin,… USD, …) mà sẽ có những đặc tả chi tiết hàng hóa riêng. Đây là công cụ chính cung cấp cho những nhà đầu cơ (speculator) một phương tiện kinh doanh và những người ngại rủi ro (hedger) một phương tiện phòng chống rủi ro.

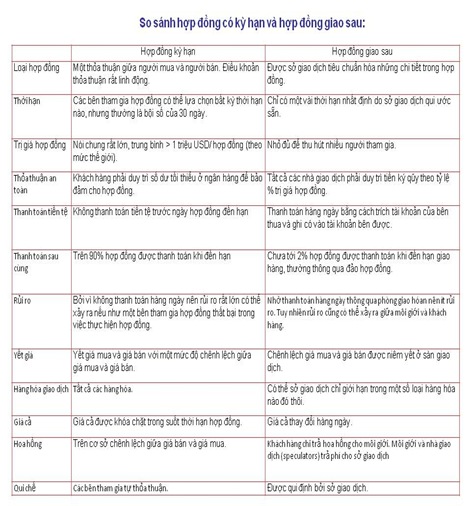

So sánh 3 dạng hợp đồng trên:

So sánh 3 dạng hợp đồng trên:

- Tính thanh khoản: dù HĐKH đã được đánh giá là rất linh hoạt về phương diện thời hạn và số tiền giao dịch so với hợp đồng giao ngay, nhưng nó lại hạn chế về mặt thanh khoản bởi vì các bên tham gia hợp đồng không thể bán hợp đồng khi thấy có lời cũng không thể xóa bỏ hợp đồng khi thấy bất lợi. Trong khi đó, HĐGS có tính thanh khoản cao nhất bởi vì sở giao dịch sẵn sàng đứng ra “đảo hợp đồng” bất cứ khi nào có một bên yêu cầu. Khi đảo hợp đồng, thì hợp đồng cũ bị xoá bỏ và hai bên thanh toán cho nhau phần chênh lệch giá trị tại thời điểm đảo hợp đồng. Điều này khiến cho hầu hết HĐGS đều tất toán thông qua đảo hợp đồng, chỉ khoảng 1,5% HĐGS tại các sàn giao dịch được thực hiện thông qua chuyển giao hàng vào ngày đến hạn theo hợp đồng.

- HĐGS sẵn sàng cung cấp những hợp đồng có giá trị nhỏ và cho phép các bên tham gia có thể sang nhượng lại hợp đồng ở bất kỳ thời điểm nào trước khi hợp đồng hết hạn, vì thế nó dễ dàng thu hút nhiều người tham gia. Ngược lại, HĐGS chỉ cung cấp giới hạn cho một số hàng hóa và một vài ngày chuyển giao hàng trong năm mà thôi. Kế đến nó là hợp đồng bắt buộc phải thực hiện khi đến hạn chứ không cho phép người ta được quyền tùy chọn.

- Khả năng phòng chống rủi ro: HĐGS thực sự là một công cụ đầu cơ, nhưng khả năng phòng chống rủi ro của nó còn hạn chế, do chỉ cung cấp giới hạn cho một vài hàng hóa, và một vài ngày thanh toán trong năm.

§ Các dạng hợp đồng quyền chọn (options contract)

Mặc dù hợp đồng kỳ hạn và HĐGS có thể sử dụng để phòng ngừa rủi ro, nhưng vì tất cả những hợp đồng bắt buộc thực hiện khi đến hạn nên nó cũng đánh mất đi cơ hội kinh doanh, nếu như sự biến động giá thuận lợi. Đây là nhược điểm lớn nhất của hợp đồng kỳ hạn và hợp đồng giao sau. Để khắc phục nhược điểm này phát sinh một dạng hợp đồng mới là hợp đồng quyền lựa chọn mua hay bán hàng hóa hay không khi đến hạn hợp đồng (gọi tắt là hợp đồng quyền chọn – HĐQC).

HĐQC được đưa sử dụng vào những năm cuối của thập niên 70 thế kỷ XIX. Tuy nhiên thị trường này phát triển nhanh chóng và được vận dụng vào các giao dịch trên thị trường tài chánh, ngày một phổ biến hơn vào những năm cuối thập niên 70 của thế kỷ XX. Bước sang thế kỷ XXI, thị trường các HĐQC

(options market) là một trong những phân khúc thị trường có tốc độ phát triển nhanh và chiếm doanh số giao dịch hàng ngày lớn nhất trên thế giới. Nói chung, quyền chọn (options) là một hoạt động giao dịch mà cho phép người mua nó có quyền mua (call option) hay quyền bán (put option) ở một mức giá và thời hạn được xác định trước, nhưng không bắt buộc thực hiện quyền này.

Hợp đồng lựa chọn kiểu 1 (American Options): cho phép người mua nó có quyền thực hiện hợp đồng ở bất kỳ thời điểm nào trước khi hợp đồng hết hạn.

Hợp đồng lựa chọn kiểu 2 (European Options): chỉ cho phép người mua nó có quyền thực hiện hợp đồng khi đến hạn hợp đồng.

Giá trị của quyền chọn tùy thuộc vào giá cả thực hiện (exercise or strike price) và sự biến động của giá cả hàng hóa trên thị trường. Giá cả biến động có thể làm cho quyền chọn trở nên sinh lợi (in-the-money), hòa vốn (at-the-money) hoặc lỗ vốn (out-of-the-money).

Ví dụ, mua một call option European tháng 12/1998 cho 1.000 kg gạo với giá thực hiện là 2.300 đồng/kg trị giá 5.000 đồng. Nếu đến tháng 12/1998 mà giá gạo giao ngay trên thị trường là 2.400 đồng/kg tức là bạn có lãi, hoặc ngược lại giá gạo chỉ là 2.200 đồng/kg thì bạn bị lỗ.

Có rất nhiều dạng options, nhưng sử dụng phổ biến có thể là dạng futures options – quyền chọn lựa trong tương lai. Một cách biến thể của options khác rất phổ biến là warrant – quyền tiên mãi, ký hóa phiếu.

o

Futures Options: là một dạng mua bán option dựa trên tiêu chuẩn của dạng hợp đồng giao sau, mua bán option với tiêu chuẩn giao hàng theo hợp đồng giao sau. Khi được thực hiện quyền của mình, người cầm giữ nó nhận một vị trí ngắn hạn hoặc dài hạn trong hợp đồng giao sau mua bán hàng hóa nào đó mà hiệu lực chấm dứt một tuần sau kỳ hạn ghi trên trên hợp đồng. Một khi hợp đồng option được thực hiện và hợp đồng giao sau đã giao hàng, người cầm giữ có thể bán hợp đồng cho sở giao dịch ở mức giá mà có thể mang lại cho người cầm giữ một mức lãi chính xác như anh ta đã tin tưởng khi sử dụng thẳng option.

Việc giới thiệu dạng thức hợp đồng này là một bước quan trọng cung cấp cho những nhà kinh doanh và những nhà đầu tư thêm một công cụ rất khác biệt để giảm những rủi ro đi kèm trong thương mại và đầu tư quốc tế.

o

Warrant:

Có hai dạng, một dạng đầu tiên gọi là ký hóa phiếu, xuất hiện từ rất lâu trên thị trường hàng, sau này khi thị trường hàng hóa đi vào tập trung thì phát triển thêm dạng một dạng khác gọi là quyền tiên mãi.

Ký hóa phiếu: là một chứng thư xác nhận người chủ sở hữu chứng thư có hàng gửi tại kho – một nơi lưu trữ uy tín nào đó – có xác nhận rõ trên chứng thư. Người chủ sở hữu của chứng thư này có quyền bán chứng thư này cho bất kỳ một người nào có nhu cầu muốn mua lượng hàng đang gửi tại kho hàng nói trên, với số lượng, chất lượng, qui mẫu,… mà tờ ký hóa phiếu đặc tả. Nghĩa là, mọi thương nhân khi gửi hàng vào kho, được nhà kho giao cho một ký hóa phiếu, thì người thương nhân này có toàn quyền mua bán ký hóa. Và chứng thư này sẽ luân chuyển trao tay qua nhiều người cho đến khi có người chủ thực sự cần lấy lượng hàng đó ra khỏi kho hàng, nhà chủ kho sẽ giao hàng cho ai đưa ra đúng tờ chứng thư mà do chính kho của họ phát hành.

Quyền tiên mãi: cũng là một chứng thư mà người nắm giữ chứng thư này sẽ được quyền ưu tiên mua hàng – quyền tiên mãi – tại thời điểm chứng thư này có giá trị thực hiện (hoặc vẫn còn giá trị thực hiện) bất kể điều kiện hàng hóa khan hiếm hay giá cả biến động như thế nào. Quyền tiên mãi được sử dụng rất rộng rãi trên thị trường đối với các mặt hàng dạng khai khoáng như vàng, bạc, bạch kim,… và đôi khi được sử dụng kèm với việc phát hành các loại trái phiếu hàng hóa như một điều kiện ưu tiên cho người nắm giữ trái phiếu được mua hàng. Sau này sự vận dụng cơ chế giao dịch trên thị trường cổ phiếu rất phổ biến.

§ Các dạng hợp đồng giao dịch khác

Hợp đồng hoán đổi (Swaps Contract):

Hợp đồng hóan đổi hàng hóa là giao dịch đàm phán trực tiếp giữa hai phía đối tác hay thông qua trung gian, đồng ý trao đổi một loạt những thanh toán được tính trên những cơ sở khác: thanh toán giá cả hàng hóa với mức cố định (fixed) được hóan đổi cho mức giá trôi nổi (floating), thanh toán dựa tên chỉ số giá hàng hóa A thay bằng chỉ số giá hàng hóa B, mua hoặc bán hàng hóa A thay bằng mua hoặc bán hàng hóa B và ngược lại, mua hàng ở mức giá cơ bản giao ngay và bán lại hàng với mức giá kỳ hạn,… Những giao tác hóan đổi đã được xây dựng theo những thể thức rất phong phú và khác biệt. Hai bên đối tác dàn xếp một cuộc trao đổi với những nhu cầu bổ sung, và những kỳ hạn thanh toán được đặt định.

Sử dụng hóan đổi như một công cụ ngừa rủi ro. Thông qua hợp đồng hóan đổi, các bên tham gia có được hàng hóa hoặc mức giá mình mong muốn mà không cần phải thông qua nhiều giao dịch trung gian nên tránh được sự biến động giá và chênh lệch giữ giá bán và giá mua.

Sự khác biệt giữa các hợp đồng kỳ hạn và hợp đồng giao sau là sử dụng trong ngắn hạn, trong khi hợp đồng hóan đổi sử dụng trong dài hạn. Nhưng ngày càng nhiều, hợp đồng hóan đổi cũng được sử dụng trong ngắn hạn, bổ sung những hạn chế của các dạng hợp đồng với nhau, tạo ra sự cạnh tranh giữa chúng. Các yếu tố cạnh tranh bao gồm sự năng động, chi phí và sự quen thuộc. Hợp đồng hóan đổi hơn hợp đồng kỳ hạn và hợp đồng giao sau ở yếu tố năng động nhưng thua ở yếu tố quen thuộc sử dụng. Còn về chi phí, nhìn chung hợp đồng có kỳ hạn và hợp đồng giao sau có ưu thế hơn, nhưng không lớn lắm.

Sử dụng hợp đồng hóan đổi để hạ thấp chi phí vốn thông qua phòng ngừa rủi ro, do tận dụng những ưu thế tương đối, chênh lệch thuế khóa, việc phát triển thị trường mới.

Hoán đổi có ảnh hưởng lớn đến hoạt động tài trợ và phòng ngừa rủi ro, nó cho phép các công ty đột phá vào thị trường mới và tận dụng những ưu thế của nó để gia tăng kinh doanh mà không phải gia tăng rủi ro kèm theo. Thông qua hóan đổi, có thể chuyển rủi ro ở một thị trường hay ở một loại hàng hóa nào đó sang thị trường khác, ở quốc gia khác mà hoạt động của chúng có liên quan đến thị trường hàng hóa quốc tế.

Cũng tương tự như dạng options, theo cách thức giao dịch của swaps, có nhiều dạng giao dịch tương tự phát sinh như dạng giao dịch hóan đổi theo giá trần (caps), theo giá sàn (floors) hoặc vòng đai (collar).

Caps, Floors, and Collars:

Caps and floors dựa trên những giá cả hàng hóa hoặc những công cụ tài chính khác tương tự những giao dịch hóan đổi, chỉ khác là giá cả hàng hóa được cố định tại một mức tối đa (cap – giá trần) hoặc một mức tối thiểu (floor – giá sàn).

Người bán một cap đồng ý trả người mua giá chênh lệch giữa giá trần và một mức giá thả nổi, tôn trọng một số lượng danh nghĩa được đặc tả, trong trao đổi để thanh toán phí.

Người bán một floor đồng ý trả người mua giá chênh lệch giữa giá sàn và một mức giá thả nổi, tôn trọng một số lượng danh nghĩa được đặc tả, trong trao đổi để thanh toán phí.

Một collar là một giao dịch trong đó một người mua một cap đồng thời bán một floor cho người bán cap, bằng cách ấy chỉ là thanh toán phí của cap.

Tất cả những hình thức giao dịch trên được sử dụng như những công cụ trợ giúp hữu hiệu cho việc phòng chống những rủi ro trong kinh doanh trên thị trường hàng hóa, và cũng có thể coi là những công cụ giúp giảm thiểu chi phí vốn. Tuy nhiên, bên cạnh đó, một giải pháp được đánh giá là có ưu thế nhất trong công tác hỗ trợ vốn cho những nhà kinh doanh nói chung là việc phát hành trái phiếu. Thông thường, sự biến động của giá cả một loại hàng hóa nào đó trên thị trường sẽ luôn gây những bất ổn khác cho những kế hoạch kinh doanh đã được đặt định. Song, đối với một số những sản phẩm hay phẩm vật có tính chất ưu thế hơn tại mỗi địa phương nhất định, giá cả của chúng lại có thể được sử dụng như một yếu tố cốt yếu trợ giúp nguồn lực tài chính cho nhà sản xuất – kinh doanh.

Các dạng trái khoán hàng hóa giúp giảm chi phí vốn (commodity – indexed bonds, commodity warrant bonds)

Trái phiếu hay trái khoán hàng hóa có hai loại chính:

Dạng kỳ hạn, thường được gọi là trái phiếu liên kết với hàng hóa hoặc trái phiếu chuyển đổi, sử dụng với kỳ hạn lâu khoảng 10 năm. Những kỳ thanh toán cho những trái phiếu này cho thấy chúng tương tự như một trái phiếu truyền thống (trả lãi hàng năm với mức cố định) và một tập hợp những hợp đồng kỳ hạn (mỗi phiếu thanh toán khi đến kỳ tương tự như một hợp đồng kỳ hạn). Tuy nhiên, hợp đồng kỳ hạn đến hạn là thanh toán hết tiền để giao hàng, việc thỏa thuận xảy ra giữa hai bên đối tác hợp đồng và hợp đồng kỳ hạn không dễ dàng được mua bán.

Dạng quyền chọn lựa (thường được gọi là trái phiếu bảo đảm quyền hàng hóa), sử dụng kỳ hạn ngắn hơn khoảng 5 năm. Một hay nhiều quyền gọi mua – gọi bán được gắn chặt với một chứng từ (tờ trái phiếu) hoặc những gì dùng để thanh toán. Mua một tờ quyền chọn, trị giá US$1,000 là giá trị ghi trên mặt tờ giấy đó (mệnh giá), nhưng kèm theo là quyền được mua hay bán một số lượng hàng hóa (vàng, dầu thô,…) được định trước với một mức giá cũng định trước. Bởi vì những trái phiếu này bao gồm một quyền chọn đặc biệt có giá trị trên thị trường, tỷ lệ lãi tờ phiếu tổng quát thì thấp hơn một trái phiếu truyền thống. Vì vậy, lợi thế để phát hành loại quyền chọn lựa là thanh toán lãi suất thấp hơn, với cách thương mại chia sẻ mọi may rủi trong sự biến động giá của hàng hóa mà quyền chọn lựa sẽ mua bán.

Các dạng nhà phát hành những trái phiếu hàng hóa đều là các chính phủ hay những tập đoàn công ty, mà phải luôn làm chủ nguồn hàng hóa dùng liên kết bảo lãnh, và đang muốn tìm một giải pháp bảo vệ tốt hơn cho những nghĩa vụ pháp lý trên phần tài sản của mình.

Sự khiếm khuyết về tính đồng nhất của những công cụ tài chính có tính chất cá biệt này gây cho nó rất khó khăn để xác định một số lượng phát hành chính xác và số chủng loại những công cụ tài chính liên kết hàng hóa trong những quốc gia đang phát triển và đã phát triển. Tuy nhiên, những báo cáo mật từ những ngân hàng chủ chốt và những nhà mậu dịch hàng hóa trên thế giới chỉ rõ ra rằng việc mở rộng sử dụng những giải pháp này trong những chương trình đầu tư tài chính và tái cấp vốn không những trong các ngành công nghiệp khai khóang mà còn cả trong những ngành công nghiệp hàng hóa đang ngày càng bành trướng.

Ngoài những hình thức trái phiếu như trình bày, còn có những dạng chứng chỉ ký qũy, và những biện pháp khác giúp hỗ trợ chi phí vốn cho những nhà sản xuất – kinh doanh.

Commodity – Indexed Certificates of Deposit: Một chứng chỉ tiền gửi do ngân hàng phát hành đặc trưng trả lãi cho người gửi dựa trên phần trăm của sự tăng hay giảm giá của một loại hàng hóa hay giá trị của một chỉ số trong suốt hạn kỳ chỉ định. Kỳ hạn, loại tiền tệ, và thể thức chia lãi được tính toán dựa trên cơ sở chứng chỉ tiền gửi chỉ số hàng hóa có thể rất thay đổi, và những sự khác biệt này phản ánh những sự cần thiết khác hẳn nhau của người cất giữ

1.

Ở Hoa kỳ, điều chỉnh những vấn đề này gây ra sự chết yểu của việc phát hành chứng chi tiền gửi vàng của các ngân hàng Bờ biển phía Đông và Tây trong năm 1987. Tuy nhiên, tại những quốc gia khác, trong trường hợp đặc biệt, như HongKong, việc phát sinh và phát triển những loại hàng hóa này có triển vọng tốt.

Commodity Variable-Rate Loans: Tiền vay lãi suất thay đổi theo hàng hóa là một dạng tỷ lệ lãi mà được chỉ rõ hay liên quan với việc ngân hàng chấp nhận những mức lãi thị trường hiện hành. Những cuộc thanh toán của người vay được điều chỉnh điều chỉnh tại những ngày đặc tả nhằm phản ánh những thăng giáng tỷ lệ lãi suất theo sau. Chẳng hạn như những tiền vay có thể có tập hợp những mức lãi tối đa hay tối thiểu tại thời điểm gốc. Những cuộc thanh toán tiền lãi thay đổi có thể được chỉ rõ giá trị của một mặt hàng được sản xuất bởi người vay.

Gold Repos: liên quan tới một thực tế tại khi vàng vượt quá mức qui định mà việc vay tiền mặt từ một ngân hàng cho một thời điểm đặc tả. Vàng được sử dụng như đồ ký qũy cho tiền vay và được mua lại sau này bởi người vay ở mức chênh lệch lớn hơn một tỷ lệ lãi đưa ra, nhưng thấp hơn chi phí giữ vàng suốt khoảng thời gian này. Vì vậy, một thực tế khi lượng vàng vượt quá mức qui định thì có khả năng có nhu cầu lập một qũy ngắn hạn, và ngân hàng tiến hành một khoản tiền vay ngắn kỳ có thế chấp đầy đủ (100%) ở mức lãi cao hơn mức lãi thị trường.

Bullion Loans: Một ngân hàng có thể mở rộng tài chính cho một công ty khai khóang những giá cả vàng thoi được chỉ định. Nhà sản xuất có thể sử dụng so sánh mức chi phí thấp cho hoạt động tài chính này với sự cần thiết có vốn lưu động để hoạt động và vàng thanh toán (hay trị giá tiền mặt) để bảo đảm an toàn nghĩa vụ thanh toán tiền vay.

Thị trường giao sau còn tương đối mới mẻ ở Việt Nam và công cụ sử dụng phổ biến chỉ ở các dạng thức của hợp đồng giao ngay và kỳ hạn cho ngoại tệ, hay một vài hàng nông sản như café, hạt điều. Khoảng 10 gần đây, một số ngân hàng cho giao dịch các hợp đồng giao sau cũng của ngoại tệ, café, và hạt điều. Vì Việt Nam chưa có một sàn giao dịch thực sự, hay nói khác hơn là thị trường giao sau chưa phát triển, nên các dạng thức khác của các công cụ thị trường giao sau nêu trên chưa hiện diện trên thị trường Việt Nam.

Theo kế hoạch của Trung Ương sẽ cho ra đời dần các sàn giao dịch tập trung mặt hàng nông sản, rồi chuyển dần sang thị trường giao sau, có thể các dạng công cụ giao dịch tiếp theo sẽ lần lượt ra đời. Đặc biệt, các dạng trái khoán hàng hóa giúp giảm chi phí vốn nên cần kíp ra đời để tăng tiện ích và công cụ hỗ trợ phát triển cho ngành nông nghiệp Việt nam. Mặt hàng gạo, café, cao su hay hạt điều đều có thể cho phát hành trái khoán hàng hóa để vừa ổn định giá, chống rủi ro trong quá trình sản xuất vừa tạo thêm kênh thu hút vốn nhàn rỗi trong nhân mà tính thanh khoản rất cao.

TÀI LIỆU THAM KHẢO

1. Chee – keong Low editor, “Financial Markets in Hongkong”,

Springer – Verlag Singapore Pte Ltd , 2000,

2. Ellen Hertz, “The Trading Crowd – An Ethnography of the Shanghai Stock Market”,

Cambridge university Press, 1998,

3.

J.E.Baer and O.G.Saxon., “Commodity Exchanges and Futures Trading: Principles and Operating Methods”, Harper,, 1949,

4. L. Alan Winters and David Sapsford, “Primary Commodity Prices: Economic Models and Policy”,

Cambridge university Press, 1990, p.1 – 15, p. 105 – 179 .

———–

(1) Saver: người cất giữ, người gửi tiết kiệm nắm giữ chứng chỉ này.

Công ty Luật Bắc Việt Luật

P2802, tầng 28, tòa nhà Central Fied , Trung Kính, Trung Hòa, Cầu Giấy, Hà nội

Tel: 87696666-0386319999

Hotline: 0938-188-889 – 0913753918

www.bacvietluat.vn - www.tuvanluat.net - www.sanduan.vn"HÃY NÓI VỚI LUẬT SƯ ĐIỀU BẠN CẦN"

So sánh 3 dạng hợp đồng trên:

- Tính thanh khoản: dù HĐKH đã được đánh giá là rất linh hoạt về phương diện thời hạn và số tiền giao dịch so với hợp đồng giao ngay, nhưng nó lại hạn chế về mặt thanh khoản bởi vì các bên tham gia hợp đồng không thể bán hợp đồng khi thấy có lời cũng không thể xóa bỏ hợp đồng khi thấy bất lợi. Trong khi đó, HĐGS có tính thanh khoản cao nhất bởi vì sở giao dịch sẵn sàng đứng ra “đảo hợp đồng” bất cứ khi nào có một bên yêu cầu. Khi đảo hợp đồng, thì hợp đồng cũ bị xoá bỏ và hai bên thanh toán cho nhau phần chênh lệch giá trị tại thời điểm đảo hợp đồng. Điều này khiến cho hầu hết HĐGS đều tất toán thông qua đảo hợp đồng, chỉ khoảng 1,5% HĐGS tại các sàn giao dịch được thực hiện thông qua chuyển giao hàng vào ngày đến hạn theo hợp đồng.

- HĐGS sẵn sàng cung cấp những hợp đồng có giá trị nhỏ và cho phép các bên tham gia có thể sang nhượng lại hợp đồng ở bất kỳ thời điểm nào trước khi hợp đồng hết hạn, vì thế nó dễ dàng thu hút nhiều người tham gia. Ngược lại, HĐGS chỉ cung cấp giới hạn cho một số hàng hóa và một vài ngày chuyển giao hàng trong năm mà thôi. Kế đến nó là hợp đồng bắt buộc phải thực hiện khi đến hạn chứ không cho phép người ta được quyền tùy chọn.

- Khả năng phòng chống rủi ro: HĐGS thực sự là một công cụ đầu cơ, nhưng khả năng phòng chống rủi ro của nó còn hạn chế, do chỉ cung cấp giới hạn cho một vài hàng hóa, và một vài ngày thanh toán trong năm.

So sánh 3 dạng hợp đồng trên:

- Tính thanh khoản: dù HĐKH đã được đánh giá là rất linh hoạt về phương diện thời hạn và số tiền giao dịch so với hợp đồng giao ngay, nhưng nó lại hạn chế về mặt thanh khoản bởi vì các bên tham gia hợp đồng không thể bán hợp đồng khi thấy có lời cũng không thể xóa bỏ hợp đồng khi thấy bất lợi. Trong khi đó, HĐGS có tính thanh khoản cao nhất bởi vì sở giao dịch sẵn sàng đứng ra “đảo hợp đồng” bất cứ khi nào có một bên yêu cầu. Khi đảo hợp đồng, thì hợp đồng cũ bị xoá bỏ và hai bên thanh toán cho nhau phần chênh lệch giá trị tại thời điểm đảo hợp đồng. Điều này khiến cho hầu hết HĐGS đều tất toán thông qua đảo hợp đồng, chỉ khoảng 1,5% HĐGS tại các sàn giao dịch được thực hiện thông qua chuyển giao hàng vào ngày đến hạn theo hợp đồng.

- HĐGS sẵn sàng cung cấp những hợp đồng có giá trị nhỏ và cho phép các bên tham gia có thể sang nhượng lại hợp đồng ở bất kỳ thời điểm nào trước khi hợp đồng hết hạn, vì thế nó dễ dàng thu hút nhiều người tham gia. Ngược lại, HĐGS chỉ cung cấp giới hạn cho một số hàng hóa và một vài ngày chuyển giao hàng trong năm mà thôi. Kế đến nó là hợp đồng bắt buộc phải thực hiện khi đến hạn chứ không cho phép người ta được quyền tùy chọn.

- Khả năng phòng chống rủi ro: HĐGS thực sự là một công cụ đầu cơ, nhưng khả năng phòng chống rủi ro của nó còn hạn chế, do chỉ cung cấp giới hạn cho một vài hàng hóa, và một vài ngày thanh toán trong năm.